法人の役員報酬の基本「定期同額給与」

こんにちは。杉並区方南町の税理士、澤田祐子です。

世の中はお盆休みに入りましたね。澤田家は子ども達も大学生になり、家族で動くことがめっきり少なくなりました。なので、弊事務所はカレンダー通り+カレンダーを無視した営業となります。とはいえ、夏休み気分を少しは味わいたいので、今日は少しだけゆっくりモードでいます。(でも、ブログ書いてますが💦)

さて、今日のブログは法人を立ち上げてすぐの経営者の皆様にとって、誤解の多い「定期同額給与」についてです。役員報酬には、法人税法上いろいろな制限があります。きちんと理解をしていないと、赤字かかわらず法人税を払わなくてはならない・・ということになりかねません。正しく理解して、損なく役員報酬を決定しましょう。

なんで定期同額給与という決まりがあるのか。

会社の経営者なら、役員報酬を好きなだけもらうことが出来て得じゃない?

会社の経営者だからと言って、役員報酬は自由に決めて良いわけではありません。

法人の役員とは、会社から委任されて経営を行う立場にある人を言います。取締役、監査役などが役員にあたり、その経営という職務の対価として会社から役員報酬が支払われます。

これは、社長一人の一人会社でも同じことで、法人と法人社長は「別人格」とされ、会社と社長個人とは明確に区別して考えなくてはなりません。

この様に同族で経営する会社や、社長一人で経営する会社であれば、役員報酬を「もらう人」と役員報酬を「決定する人」が同じため、いわゆる「お手盛り」や「利益調整」が可能になります。そこで、法人税法では役員に支払う報酬に対して、一定の制限をかけており、その一つが「定期同額給与」です。

定期同額給与とは

会社をやってる知り合いが、役員報酬を払ったのに税金かかった、って言っていたけれど関係あるのかな。

定期同額給与の規定に沿わない役員報酬の払い方をしたのかも知れません。

定期同額給与というのは、以下の条件に従わない場合には、役員報酬を払ったとしても、法人税を計算する時には費用から除いて計算しますよ、という規定です。(損金不算入と言います。)

<定期同額給与の条件>

- 一か月以下の一定期間ごとに支払われる給与であること。

- 事業年度開始から3か月以内に報酬額が決定された給与であること。

- その役員報酬の金額が、決定後最初の支給時期から事業年度末まで同額であること。

役員報酬は株式会社であれば、株主総会で役員報酬の総額を決定し、取締役会で役員それぞれの報酬額を決定することが多いと思います。役員報酬について、定期同額給与の規定を使う場合には、3か月以内にその決定を行うことが求められます。

また、その支給額はデコボコのならずに、毎月一定額を保つ必要があります。

定期同額給与について具体的に見てみよう。

今一つピンと来ないなぁ。具体的に教えてよ。

簡単な数字を使ってみてみましょう。

なかなか言葉だけではイメージできないかも知れません。具体的に見てみましょう。

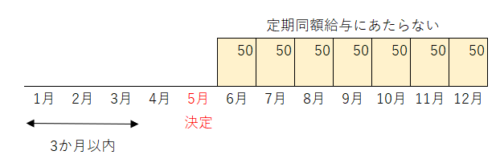

例1 事業年度開始から3月以内に決定が行われなかった場合

事例:新しく法人を1月1日に設立しました。事業の見通しが不透明だったため、まずは役員報酬0円でスタートすることにしました。ところが、6月頃から事業が軌道に乗ったので、役員報酬を毎月50万円支給することにしました。なお、当期は-100万円の損失でした。

この場合、3か月以内に決定していないため、支払った役員報酬の全額が定期同額給与にはあたりません。本来なら、-100万円の損失なので、法人税がかからないですが、この場合、6月以降の役員報酬350万円は全額が法人税計算上の費用(損金)とはなりません。

損益計算書損益 -100万円

法人税計算上損益 +250万円(-110万円+350万円)

法人税額(23%) 57万円

この事例の場合は、3月までに役員報酬を決定し、支払を開始することで、全額を法人税法上の費用(損金)にすることができました。利益の見通しが立たなくても、法人税を支払うのであれば3か月以内に金額を決定することをお勧めします。

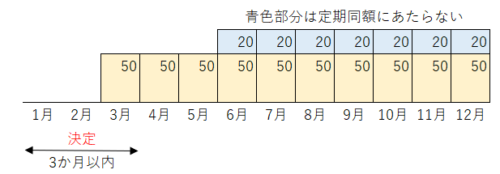

例2 途中から役員報酬を増額した場合

事例:12月決算法人。当期の役員報酬を2月に決定し、50万円として支払い始めました。想定以上に経営が順調なため、6月から役員報酬を毎月70万円支給することにしました。なお、当期は-100万円の損失でした。

この場合、3か月以内に決定して支払を始めましたが、1年を通じて同額ではありません。本来なら、-100万円の損失なので、法人税がかからないですが、この場合、6月以降の増額部分役員報酬140万円は法人税計算上の費用(損金)とはなりません。

損益計算書損益 -100万円

法人税計算上損益 +40万円(-100万円+140万円)

法人税額(23%) 9万円

この事例の場合、途中から増額をしているため、増額部分は定期同額給与にあたりません。定期同額給与とするためには、最初に決めた役員報酬を原則として一年間通じて同額で支払う必要があります。増額したい場合は、次の期から増額することを検討しましょう。なお、決定後から支払っている50万円部分については、法人税計算時にも費用(損金)として計算ができます。

役員報酬は必ず定期同額給与としなければならないか。

結構厳しいね。でも、経営の見通しって思った通りに行かないよね。

事業が急速に減速してしまい、役員報酬を払えなくなった場合には、減額が認められる場合もあります。

役員報酬を定期同額給与とするためには、原則として事業年度のはじめに報酬金額を決定し、それに従って払う事が求められますが、事業状況が急速に悪くなった場合には、減額が認められる場合があります。その事業の悪化度合いや、その減額の決定方法など、総合的に見ていくことが必要ですので、慎重に検討する必要があります。ちょっとやばそうだから・・・の様な、安易な理由での減額はお勧めしません。

ただ、よく誤解されるのが、「役員報酬は必ず定期同額給与でなくてはいけない!」という部分です。役員報酬は、会社法の手続きに則り決議され、その金額が適正なものであれば、期中に増減があったとしても会計上は費用とすることができるものです。役員に賞与を支払うことも、問題はありません。

その場合、定期同額給与にあたらない部分については、法人税を計算する場合の費用(損金)から抜いて計算することになりますので、法人税負担が生じることを理解した上で、役員報酬の改定を行いましょう。

きちんと制度を理解した上で、損をしないように役員報酬を決定しましょう。

それでは、また次回まで💛

※このブログのご利用については「このブログのご利用について」をご確認の上、ご利用ください。

税法上の取扱いにおいて、期間や期限は厳密に定められております。本ブログでは制度についてのざっくりとした理解を目的としているため、詳細な期間や期限はあえて表記しておりません。実際の届出の際には、税法上の正確な期間や期限を必ず確認してください。

にほんブログ村