従業員を雇った時の税務手続き~扶養控除等(異動)申告書~①

GWと言うと、受験生時代の思い出がよみがえります。

税理士試験は毎年8月。GWが終わると模試が増え、いよいよ直前期!という雰囲気になっていくので、総復習ができる最後のタイミングがGWでした。今となっては良い思い出です。(税理士試験については、そのうち書いていきたいと思っています!!)

さて、スモールビジネスを始めた場合に、必ず知っておかなくてはならない税務知識があります。知らないでは済まされない、大切な手続きなのでチェックしておきましょう!

今回は、従業員を雇った時の税務手続きとして、最初に取り組む「扶養控除等申告書」についての第一回です。

扶養控除等申告書は最初に書いてもらおう!

この書類、見た事あるかも。会社員時代に年末調整の時に会社に提出したと思う。

その通り!でも、この書類は年末調整の時だけでなく、新入社員が入った時にも提出が必要な書類なんです。

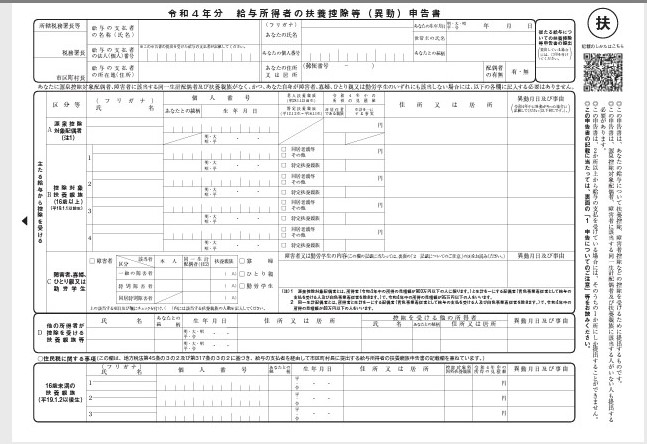

この書類の名前は、「扶養控除等(異動)申告書」といいます。

「申告書」という名前がついている通り、従業員が税務署長に対して、自分が扶養している家族の情報を申告する大切な書類です。会社は税務署長から提出を求められたら、税務署に提出をしなくてはならないので、社内に大切に保管しなくてはなりません。

この書類には、従業員の名前や住所、扶養している家族の名前や生年月日など、給与計算時の源泉所得税計算に必要な情報が書けるようになっています。なので、この書類が無いと正しい給与計算ができません。

扶養控除等申告書の提出期限は「その年に最初に給与の支払いを受ける日の前日」です。年の途中で人を雇った場合は、その人の最初の給与支払日までにこの書類の提出が必要になります。

ちなみに、年末調整の時に翌年の扶養控除等申告書の提出するのは、翌年に最初の給与支払日までにこの書類の提出が必要だからです。

扶養控除等申告書は国税庁のHPから入手できます。

扶養控除等申告書は一か所にしか提出できません。

副業としてうちで働いてもらう予定の人がいるんだけど、その人にも書いてもらわなくてはいけないのかな?

副業をしている人の場合は注意が必要です。この申告書は「1か所」にしか提出できません。

扶養控除等申告書は、一か所にしか提出できません。なので、従業員が他の職場に扶養控除等申告書を提出している場合には、御社にこの書類を提出してもらうことはできないこととなります。

どの職場にこの書類を提出するかは、従業員が自由に決めることができます。なので、入社時に御社に提出するかどうかの意志確認をする必要があります。

なお、御社に扶養控除等申告書を提出するよう会社が強制することはできませんので、ご注意ください💦

扶養控除等申告書の提出が無い場合は税額に注意!

この書類の提出がある場合と無い場合は、何かちがうのかな?

扶養控除等申告書の提出がない場合は、源泉所得税を税額表の「乙欄」を使って、高い税額で計算しなくてはなりません。また、年末調整もできません。

この書類の提出が無い場合には、毎月の給与計算の源泉所得税額の計算時に使う税額が高くなります。

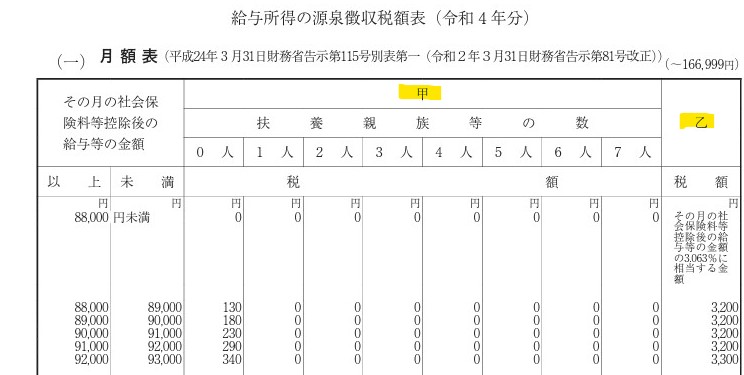

毎月の給与からは、源泉所得税を引く必要がありますが、源泉所得税の計算は👇のような税額表を利用することになります。

扶養控除等申告書の提出をした人は、税額表の「甲欄」を利用し、提出の無い人は「乙欄」を利用して源泉所得税を計算します。(給与計算ソフトでは、扶養控除等申告書の提出有無を登録すると、自動的に適用する欄を変えてくれます。)

具体的に見てみましょう。月給88,500円、扶養親族は0人とすると、源泉所得税額はどうなるでしょうか。

扶養控除等申告書を提出している場合、甲欄を使うので、源泉所得税の額は130円です。

扶養控除等申告書の提出がない場合、乙欄を使うので、源泉所得税の額は3,200円です。

乙欄で源泉所得税が徴収されるのは、手取りが減ることになるので従業員にとっては負担が大きいですね。扶養控除等申告書の提出もれには注意が必要です。

他社に提出している場合は、やむを得ないですが、入社時に丁寧に確認をしていきたい点です。

また、扶養控除等申告書の提出がない場合は年末調整ができません。その場合は従業員が自ら確定申告をすることとなります。

次回は、扶養控除等申告書の提出がない時に気になる点、注意したい点を深堀りしていきます!それでは、次回まで💛

まとめ

- 扶養控除等申告書は入社時に集める書類に含めておこう!

- 扶養控除等申告書は一か所にしか提出できないので、すでに他社に提出しているか、確認をしよう。

- 扶養控除等申告書の提出がない場合は、「乙欄」を使って給与計算をしよう。

※このブログのご利用については「このブログのご利用について」をご確認の上、ご利用ください。

にほんブログ村