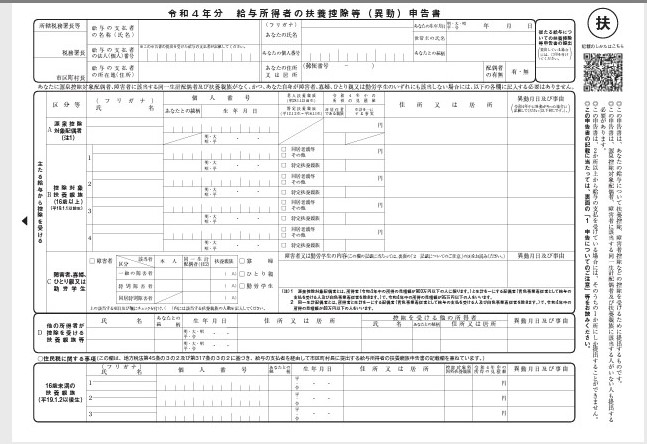

従業員を雇った時の税務手続き~扶養控除等(異動)申告書~②

開業まで1年を切って、少しずつ準備を進めています。

今まで税理士事務所のスタッフとしてお客様の開業をお手伝いして来ましたが、いざ自分の開業となると、「自分で決める」ことの難しさを実感しています💦とはいえ、一歩ずつ進めるしかありません。

自分自身の開業の為の経験は、未来のお客様へ提供できる知識として積みあがるはずです!楽しんで準備したいと思っています。

さて、今回のブログは前回に引き続き、従業員を雇った時の大切な税務手続きである「扶養控除等(異動)申告書」についての二回目です。

扶養控除等申告書をもらい忘れたらどうなる?

扶養控除等申告書を後でもらおうと思ってて、忘れちゃった時はどうなるのかな?アルバイトさんだとすぐに辞めちゃう人もいるけど・・。

後でもらおうと思っているのに「甲欄」で給与計算をした場合、税金の徴収漏れになってしまいます。

前回のブログで、扶養控除等申告書の提出がない場合には、給与から天引きする源泉所得税を計算する時に「乙欄」を利用して税額を計算することをお伝えしました。

前回のブログでは、👇の様な例を挙げました。

月給88,500円、扶養親族は0人とすると、源泉所得税額はどうなるでしょうか。

扶養控除等申告書を提出している場合、甲欄を使うので、源泉所得税の額は130円です。

扶養控除等申告書の提出がない場合、乙欄を使うので、源泉所得税の額は3,200円です。

「乙欄」で計算すると、同じ給与額でも「甲欄」で計算するよりも税額は高くなります。👆の設例では、3070円の徴収不足が出てしまったことになります。

扶養控除等申告書の提出がないのに「甲欄」で計算するということは、間違った税額計算をしてしまった、ということになります。

源泉所得税の納税日は、給与支払日の翌月10日!

源泉徴収漏れになった場合に、何が問題なの?スタッフは手取りが増えて喜びそうだけど。

源泉所得税はスタッフの給与から徴収したら、給与支払日の翌月10日までに納税しなければなりません!納税が遅れると、延滞税が取られる場合があります!

源泉所得税は、給与を支払う事業主が従業員の給与から徴収して、翌月10日までに納税をしなくてはなりません。つまり、事業主が納税義務者となります。

納税義務者は、正しく税額計算をし、納税をする義務があります。スタッフが手取りが減るのを嫌がっているから、とか、扶養控除等申告書を書いてもらうのが面倒だから、というような理由で扶養控除等申告書の提出が無いのに、「甲欄」で計算することはただしい税額計算をしていないので、納税義務者としての義務違反ということになっていまいます。

👆の設例で、徴収漏れとなった3,070円が翌月10日の納付期限までに納税されなかった場合には、後日延滞税や加算税などのペナルティが課されることもありますので、注意が必要です!!

扶養控除等申告書は税務調査で確認される!?

正しく計算しなくてはいけないのはわかったけど、扶養控除等申告書は税務署に渡さないから、ばれないんじゃない?

ばれなければ良い・・・って訳にはいきません。税務調査時には、扶養控除等申告書の確認をされる場合もあります!

税務調査があった場合には、会社の会計帳簿や請求書や領収書だけでなく、扶養控除等申告書や賃金台帳の確認も行われます。

扶養控除等申告書と従業員の賃金台帳で「甲欄」で源泉所得税を計算している人を突き合わせた場合に、扶養控除等申告書の保存がなかったら・・・源泉徴収漏れを指摘されることとなります。

その従業員が既に退職していた場合には、従業員本人に不足税額を請求する事は現実的には難しく、会社が不足額を負担し、更に延滞税や加算税を支払わなくてはならなくなります。

👆の設例で見た通り、乙欄で計算した場合の源泉所得税額は高いです!税務調査時に指摘されないよう、普段からきちんと扶養控除等申告書の保存をし、正しく源泉所得税の計算をする事が大切です。

4月に入社した新入社員について、扶養控除等申告書がきちんと提出されているか、再確認をしてみるのはいかがでしょうか。

それでは、次回まで💛

まとめ

- 扶養控除等申告書の提出がないのに、「甲欄」で源泉所得税計算をしないようにしましょう。

- 源泉所得税の納付日は給与支払日の翌月10日です。忘れない様に!

- 税務調査で扶養控除等申告書の確認をされる場合があるので、きちんと保存しましょう。

※このブログのご利用については「このブログのご利用について」をご確認の上、ご利用ください。

にほんブログ村